Als FinanzCoach beschäftige ich mich mit dem Erreichen von Zielen im Leben von Menschen.

Geld und Vermögenswerte anzuhäufen, können niemals das wirkliche Ziel sein.

Das wahre Ziel steckt tiefer und könnte z.B. sein:

Mehr Zeit für die Familie, Hobbies, Freunde, sich einen Urlaub zu leisten, mehrere Wochen zu verreisen, ein cooles Auto zu fahren, schicke Klamotten zu haben, oder was auch immer.

Jedenfalls ist Geld nur das Mittel zum Zweck, erleichtert uns trotzdem oft stark das Leben.

Eines meiner Ziele ist: So früh wie möglich die finanzielle Unabhängigkeit zu erreichen! Das bedeutet von den Erträgen Leben zu können, ohne arbeiten zu müssen.

Dabei ist es für mich keinesfalls erstrebenswert nicht mehr zu arbeiten. Im Gegenteil, ich hoffe, ich kann lange das Tun was mir Spaß und Freude bereitet, doch ist es ein wesentlicher Unterschied, ob ich arbeiten muß und wie verrückt in der Tretmühle laufe oder ob ich arbeiten will, weil ich es selbstverantwortlich so entscheide.

Inspiriert von einem amerikanischen Typen, der es geschafft hat bereits mit 30 diesen Zustand zu schaffen (ich habe leider zu spät begonnen) komme ich zu einer wirklich, einfachen Zusammenfassung, wie du es schaffst früher in Ruhestand zu gehen und nicht bis 80 arbeiten musst (außer du willst es).

Das überraschende ist, dass der einzige Faktor, der bestimmt, ab wann du in Pension gehen kannst ist:

Deine Sparrate in Prozent deines Nettogehalts!

Und deine Sparrate ist abhängig davon:

Wieviel Geld du nach Hause bringst

Wieviel davon du zum Leben brauchst

Die Zusammenhänge sind grundsätzlich leicht und einfach heraus zu finden.

Wenn du 100 % deines Nettogehalts ausgibst, oder sogar mehr, dann wirst du aus eigener Kraft nie in Pension gehen können. Außer jemand anderer spart für dich an (staatliches Pensionssystem, die Firma, die Eltern, die Großeltern, etc.). Dein Arbeitsleben wird daher unendlich sein. Du wirst ewig in der Tretmühle sein!

Wenn du 0 % deines Nettogehalts ausgibst (wie auch immer du das machst), dann kannst du theoretisch sofort in Pension gehen (unter der Voraussetzung, dass du auch in Pension keine Ausgaben hast). Dein Arbeitsleben wäre daher 0.

Irgendwo dazwischen befindet sich die Wahrheit und wahrscheinlich dein Szenario. Sobald du beginnst Geld auf die Seite zu legen und zu investieren, so wird dieses Geld zu arbeiten beginnen und Erträge abwerfen. Auch die Erträge, werden wieder Erträge abwerfen und so kommt es zum exponentiellen Zinseszinseffekt, der wie ein Schnellball immer größer wird. (Buchempfehlung: The Snowball – Warren Buffet)

Sobald die Erträge der Investments größer sind als deine Ausgaben, kannst du in Pension gehen.

Berücksichtigt werden muss auch die Inflation um, dann nicht durch die steigenden Ausgaben ausgehebelt zu werden.

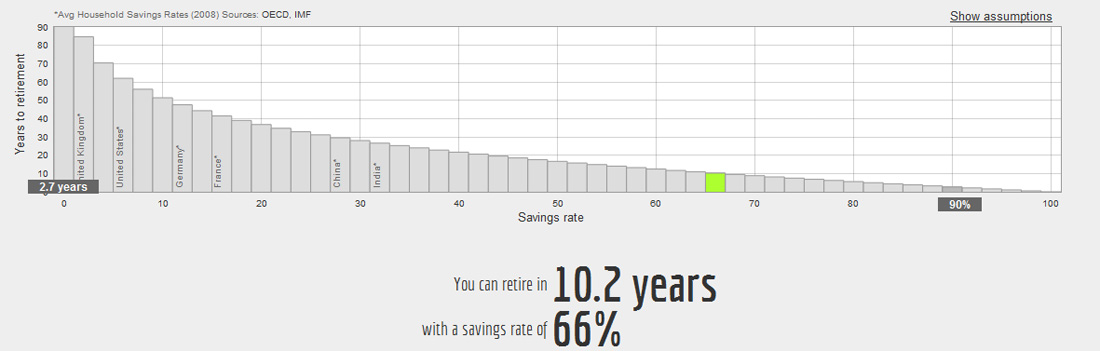

In der Abbildung erkennst du die Arbeitsjahre abhängig von deiner Sparquote (www.networthy.com).

Wenn du es beispielsweise schaffst 50 % deines Nettogehalts zu sparen und von 50 % deines Gehalts zu leben, so ist die Mathematik ganz einfach und du bist in ca. 17 Jahren finanziell unabhängig.

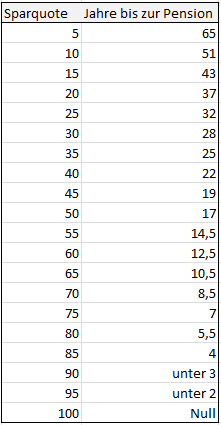

Ich habe für mich eine Tabelle erstellt, wo du genau erkennen kannst, wann du es schaffst in Pension zu gehen, da du finanziell unabhängig ist. YEAH.

Du erkennst auch, dass bei lediglich 10 % Sparrate, es 51 Jahre dauert und du somit auch erst in der regulären Pension finanziell unabhängig wirst.

Mit der folgenden Tabelle kannst du sehen, wie sich deine Sparrate auswirkt.

Dahinter liegen folgende Annahmen:

5 % Investmentertrag nach Inflation

4 % Sichere Entnahmerate

(warum 4 % werde ich in einem anderen Artikel nochmals erklären, es sei hier nur kurz erwähnt, dass eine 4 % ige Entnahmerate aus sicher gilt um nicht von der Substanz zu leben und dein Vermögen aufzubrauchen)

Du lebst nur von den Erträgen und lässt dein Vermögen unangetastet

Hinterlasse einen Kommentar

Du musst angemeldet sein, um einen Kommentar schreiben zu können.