Das Pensionssystem auf den Kopf gestellt!

Was meine ich damit?

Aktuell haben die meisten Staaten Probleme (aufgrund demographischer Entwicklungen) das aktuelle Pensionssystem aufrecht zu erhalten. Sie kennen die Statistiken und Daten aus den Medien zu gut. Wie hoch unsere Pension einmal ausfällt, ob wir eine Pension bekommen und vor allem ab wann ist für mich durchaus fraglich. All jene die ihren 50iger bereits hinter sich hatten, sind mit den Auswirkungen wahrscheinlich eher weniger konfrontiert, während alle Menschen die aktuell geboren, in der Pubertät sind oder gerade ihre Ausbildung machen eher schon.

Das traditionelle Modell:

Bisher drängten Versicherungsberater, Bankmitarbeiter oder Vermögensmitarbeiter Ihre Kunden eine Pensionsvorsorge abzuschließen und somit ab dem 20., 25. oder auch 30. Lebensjahr möglichst viel oder zumindest 50 € oder € 100 in ein Modell ihrer Wahl bis zu Ihrer Pension einzuzahlen. Gerade in dieser Zeit wird Geld intensiver für Hausbau, Wohnungskauf, Ausbildung etc. intensiver benötigt, als wahrscheinlich in jedem anderen Lebensabschnitt. Irgendwie also doch schräg, in einer Zeit Geld bei seite zu legen, in der wenig bis keines vorhanden ist oder?

Wo liegen aktuell die Vermögenswerte?

Aus meiner eigener Erfahrung steigen die Vermögenswerte und Ersparnisse im Laufe des Lebensalters an und somit ist es auch nicht verwunderlich, wenn bei den älteren Generationen die höchstern Vermögenswerte vorhanden sind. Doch werden alle diese Vermögenswerte benötigt? Wohl kaum. Hier kommt das innovative und querdenkende Modell aufs Tablett.

Folgende Annahmen:

– Sie haben ein intaktives Familiensystem

– Es existieren Vermögenswerte bei Eltern oder den Großeltern

– Bereitschaft auf vorzeitige Übergabe an die Enkel

Das innovative und querdenkende Modell:

Angenommen die Großeltern verzichten auf € 10.000,- ihres hart ersparten Geldes und übergeben es Ihrem geliebten, neu geborenen Enkelkind mit der Bedingung das Geld bis zur Pension (als zumindest 60 Jahre) nicht anzurühren. Dieses Kapital wird die Pensionsvorsorge für das Enkelkind. Doch reicht das aus? Was schätzen Sie wird aus diesen €10.000,- nach 60 Jahren? Bitte überlegen Sie sich hier eine Zahl, schreiben Sie diese auf ein Blatt Papier oder merken Sie sich diese gut bevor Sie weiterlesen…….

Haben Sie Ihre Zahl?

Aus diesen € 10.000,- werden nach 60 Jahren sage und schreibe: € 3.044.000,- WOW! Mehr als 3 Millionen Euro!!!

Wenn Sie bis zu Ihrem 65. Lebensjahr warten sogar € 4,9 Mio.

Hier kann sich der Zinseszins so richtig entfalten.

Sie wenden ein, daß € 4,9 Mio. in 65 Jahren nichts mehr Wert sein werden? Wenn Sie 3 % Inflation annehmen so sind es immer noch reale € 800.000. Denke damit könnte man auskommen 🙂

Die Werte sind mit einer Rendite von 10,00 % gerechnet!

Sie meinen nicht realistisch? Vielleicht, vielleicht auch nicht.

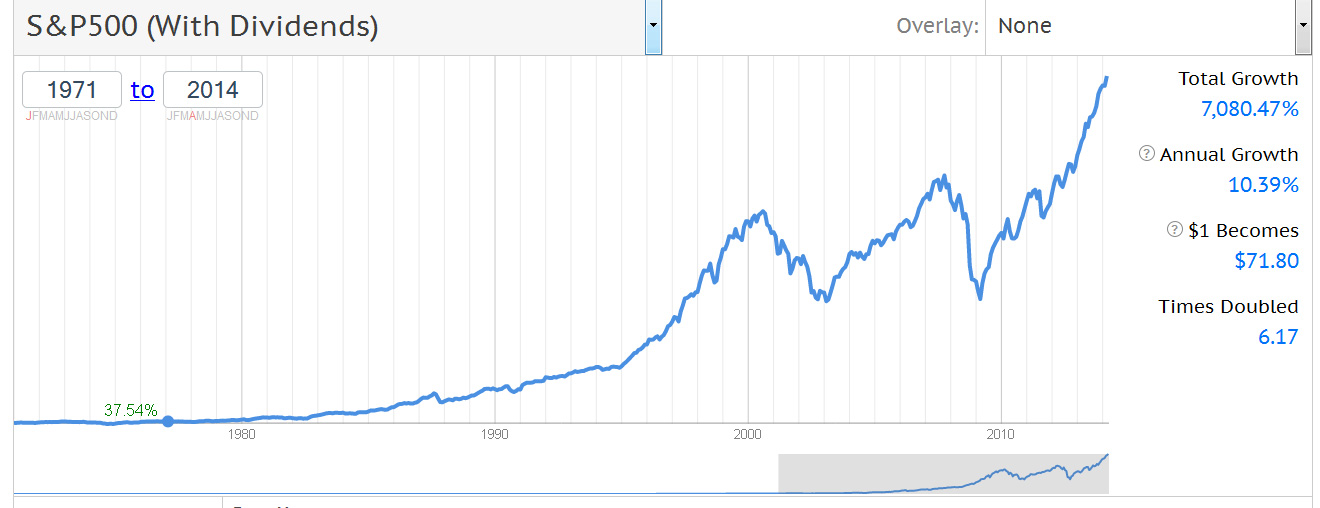

Viele Daten sprechen jedoch dafür, denn die Langzeitperformance des amerikanischen Aktienmarktes liegt von 1970 – 2014 von 10,40 % p.a.

Der Templeton Growth Fund ist einer der bekanntesten und auch einer der ältesten weltweiten Aktienfonds. Im November feierte er seinen 60. Geburtstag. Ohne hier für ein Produkt Werbung zu machen, zeigt er jedoch schön auf was möglich ist bzw. war.

Hier ein kurzer Ausschnitt aus einem Fondsprofessionell-Artikel:

Der Templeton Growth ist keineswegs der älteste Aktienfonds der Welt, wohl aber einer der

bekanntesten. Am 29. November wird der globale Vertriebsklassiker 60 Jahre alt.

Kalter Krieg, Kubakrise, Vietnamkrieg, Afghanistankrieg, Zusammenbruch des Warschauer Pakts,

Asienkrise, Russlandkrise, zwei der schlimmsten Crashs der Börsengeschichte, zwei Golfkriege und drei

Ölkrisen – die Liste der Unwägbarkeiten, die der Templeton Growth Fund Inc. in sechs Jahrzehnten

umschiffen musste, ist lang. Dennoch brachte er seit seinem Start 1954 im Durchschnitt einen Gewinn von

10,52 Prozent jährlich (auf Euro-Basis). Aus einer Einmalanlage von 10.000 Euro wurden so bis heute über

vier Millionen Euro.

Fondsinitiator und Namensgeber John Templeton war praktisch der erste amerikanische Anleger, der über

die Grenzen schaute und weltweit nach unterbewerteten Aktien suchte, die seinem strikten Value-Ansatz

entsprachen. Aufgelegt an Templetons 42. Geburtstag am 29. November 1954, führte er den Fonds über 22

Jahre bis Ende 1986 und erwarb sich in dieser Zeit den Ruf eines der wohl besten globalen Aktien-Picker.

Templeton selbst wuchs in Winchester, einer Kleinstadt in Tennessee, auf und studierte in Yale und Oxford.

In den 1960er-Jahren nahm er die britische Staatsbürgerschaft an und siedelte auf die Bahamas, wo er im

Sommer 2008 im Alter von 95 Jahren verstarb.

Warum also das Pensionsmodell nicht umkehren indem dort wo Vermögen ist, es sinnvoll an die Kinder weiter gegeben wird.

Dadurch erleichtern alle Eltern, oder auch Großeltern, welche noch in einem intakten Pensionssystem leben Ihren Nachkommen das Leben massiv. Das Abschließen und Ansparen einer Pensionsvorsorge ab dem 20. oder 30. Lebensjahr fällt weg und alles läuft entspannter ab. Außerdem wenden Sie lediglich € 10.000,- dafür auf.

Alles Liebe

Dein FINANZCoach