Am 15.1 platzte die Bombe – die Schweizer Nationalbank gab den Mindestkurs von 1,20 zum Euro auf. Viele Kreditnehmer wurden dabei am falschen Fuß erwischt, denn plötzlich hatten Sie um einiges mehr Schulden……

Nun ist guter Rat teuer! Was kann man tun?

Vorher noch ein paar grundsätzliche Gedanken:

Warum hat gerade Österreich so ein hohes Ausmaß an Fremdwährungskreditnehmern?

Aus meiner Sicht liegt die Ursache darin, daß in der Zeit der späten 90iger rund um den Jahrtausendwechsel und bis ca. 2008 viele, viele Vermögensberater aktiv waren, welche nur zu gerne die endfälligen Modelle verkauft haben. Konnten Sie dadurch auf beiden Seiten Provisionen kassieren, einerseits durch die Kreditbearbeitungsgebühr, andererseits durch den Verkauf von überteuerten Fondspolizzen, welche horrende Provisionen abwarfen. Der schöne Nebeneffekt für den Verkäufer war zusätzlich noch die Bestandsprovision, welche die nächsten 20 Jahre eintrudelt. Doch auch Banken sind auf die lukrativen Geschäftsmöglichkeiten aufgesprungen.

Es wäre zu schön um wahr zu sein?

Wenn die Währung nur stabil geblieben wäre, die Aktienmärkte weiter gestiegen wären und die Zinsen auch noch niedrig geblieben wären, dann hätten wäre das Einfamilienhaus super günstig finanziert worden und alles wäre in Butter gewesen. Leider waren hier zu viele Variablen in der Gleichung und aus meiner Sicht zu viele Wenns….. und zu viele Unsicherheiten.

Fakt ist:

Ein endfälliger Kredit bleibt ein hohes Risiko, noch dazu wenn gegen Ende der Laufzeit ein Veranlagungsprodukt die Tilgung durchführen soll? Eine hohe Summe in der Fremdwährung und eine hohe Summe im Tilgungsträger, puh, da kann auf beiden Seiten viel passieren.

Aktuell gibt es aus meiner Sicht keinen Grund mehr im CHF einen Kredit zu haben, denn die interessante Zinsdifferenz von damals gibt es nicht mehr wirklich.

Was aber tun, wenn Sie noch im CHF sind?

Ich bin kein Hellseher und nicht einmal Herr Draghi oder Herr Thomas Jordan (Chef der SNB) kann Ihnen sagen in welche Richtung die Währung gehen wird. Daher gilt es sich gut zu überlegen was passieren kann……

Wenn sie damals € 200.000,- Kredit bei ca. 1,55 EUR/CHF Wechselkurs aufgenommen haben, dann haben Sie aktuell ca. € 295.000.- Schulden. Aktuell sind es noch Buchverluste, welche Sie am Ende tilgen müssen. Momentan drückt auch die Zinslast nur sehr gering, doch überlegen Sie sich einmal, ob Sie die Zinsen auch bei 5% oder mehr bedienen können? Überlegen Sie sich, wie sie reagieren, wenn die Währung nicht wie erhofft wieder die Gegenbewegung antritt sondern der CHF unter 1 geht oder sogar auf 0,8 EUR/CHF steigt? Dann wird es nämlich wirklich sehr eng…..

In die Zukunft sehen kann niemand, doch sind 3 Szenarien möglich….

1. Szenario – Der CHF steigt weiter.

Sollte die CHF Wirtschaft wirklich so robust sein und der EURO aufgrund des Ankaufsprogramms der EZB weiter nachgeben wird ihre Schuldenlast steigen. Wenn Sie diese Meinung haben, dann ist eine Konvertierung besser früher als später sinnvoll.

2. Szenario – Der CHF bleibt auf dem aktuellen Niveau bzw. pendelt zwischen 1 und 1,05.

Sollte die Währung auf diesem Niveau bleiben, so stelle ich mir die Frage: Warum nicht gleich in Euro wechseln und zu tilgen beginnen? Die Zinsen sind ähnlich niedrig und den Tilgungsträger können Sie einbringen um ihr Risiko zu senken. Die Vergangenheit können Sie nicht mehr ungeschehen machen, doch lieber ein Ende mit Schrecken, als Schrecken ohne Ende.

3. Szenario – Der CHF wird wieder schwächer und geht wieder Richtung 1,20 1,30 oder darüber hinaus.

Das ist das Wunschszenario jedes Kreditnehmers.

Aktuell liegt der CHF bei 1,056 zum EURO. Vielleicht leidet durch den hohen Wechselkurs die Schweizer Wirtschaft so massiv, dass es eine Rezession gibt, die negativen Zinsen zusätzlich wirken und der Kurs sich wieder in Richtung 1,20 oder darüber bewegt? Wenn Sie diese Meinung haben, dann sollten Sie Geduld haben und sich einen Zielkurs setzen wo sie in Euro wechseln.

Als letztes (nicht sehr ernst gemeintes) Szenario fällt mir noch ein, dass Sie in die Schweiz ziehen und sich dort einen gut bezahlten Job suchen, CHF als Gehalt beziehen, sparen was geht und Ihre Schulden so abbezahlen.

Fazit:

Die Vergangenheit ist passiert und kann nicht mehr ungeschehen machen. Prognosen in der Währung nicht wirklich möglich.

Anscheinend wird jenen Kreditnehmern welche aufgrund eines Stop-Limiets konvertiert wurden nun die Rückabwicklung ermöglicht. Einen aktuellen Artikel finden sie hier.

http://www.fondsprofessionell.at/news/news-products/nid/frankenkredite-stop-loss-opfer-koennen-konvertierung-annulieren/gid/1019321/ref/2/

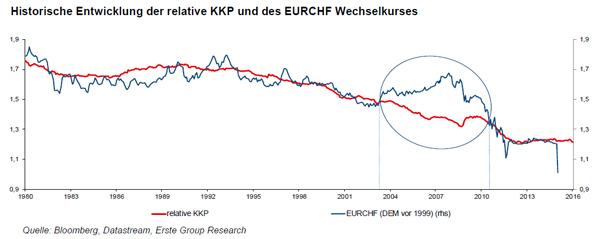

Die Erste Bank hat auch eine interessante Einschätzung publizierte, welche Ihr Euch hier ansehen könnt.

2015-02-02_Währungsanalyse_des CHF

In der Grafik können Sie auch gut erkennen, dass der CHF eher eine Aufwärtungswährung ist und daher als Kreditwährung nicht geeignet.

Ich wünsche allen FW-Kreditnehmern, dass sich die Situation wieder verbessert und eine halbwegs passable Lösung gefunden werden kann. Wenn jemand Unterstützung bei Berechnungen, Szenarioanalysen und objektive Betrachtungen benötigt, so stehe ich gern zur Verfügung.

Weiters freue ich mich auf meiner Facebook Seite auf ein „Gefällt Mir“.

Auch besteht die Möglichkeit sich ganz unten sich in meinen Newsletter einzutragen. Einfach hinunter scrollen.

Alles Liebe

Dein FINANZCoach

{kind=link}

{kind=link}