In diesem Artikel erfährst du, wie du dir bis zu € 20.000.- oder mehr sparen kannst. Es ist ganz leicht und wenn du jetzt nicht handelst oder deinen Freunden Bescheid gibst, dann kann ich dir nicht helfen, denn wer weiß wie lange es diese geniale Situation an den Kapitalmärkten gibt.

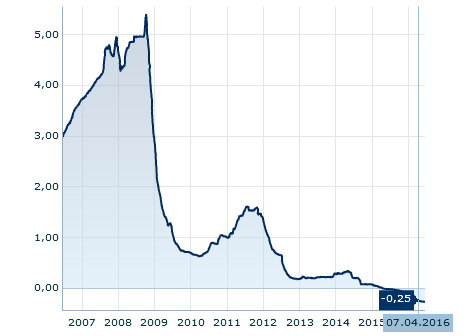

Wir schreiben das Jahr 2016. Vor einigen Jahren hätte niemand, auch wirklich niemand, nur ansatzweise daran gedacht, dass es einmal keine Zinsen für 10 jährigen deutsche Staatsanleihen gibt. Auch dass der Euribor (jener Zinssatz zu dem sich Banken Geld leihen) einmal negativ wird war undenkbar.

Quelle: www.produkte.erstegroup.com

Die Leidtragenden sind die Sparer und die Jubelnden die Kreditnehmer. Sind doch die Kreditzinsen gefallen. Und zwar massiv. Doch wie ich jeden Tag erneut feststelle, zahlen noch immer viel zu viele Verbraucher viel zu hohe Kreditzinsen. Das freut die Bank, doch du zahlst tausende Euro zu viel.

Damit es nicht zu theoretisch wird machen wir gleich ein Praxisbeispiel (aus Datenschutzgründen wurden die Namen geändert, doch handelt es sich um echte Werte):

Folgende Situation:

Adam und Eva entschieden sich ein Haus zu bauen und sparten und schufteten und sparten und schufteten doch das Ersparte Kapital reichte trotzdem nicht aus und so haben sie vor 4 Jahren eine Finanzierung benötigt. Adam und Eva haben – nach dem sie nicht im Paradies leben – ca. € 200.000 an Darlehen aufgenommen. Da Eva ein sicherheitsorientierter Mensch ist, haben sich beide für ein Bauspardarlehen entschieden. Eine tolle Sache, denn die natürliche Zinsobergrenze von 6 % bewahrt sie vor unliebsamen Zinssteigerungen und somit hohen Kreditraten.

4 Jahre später sind die Zinsen ins bodenlose gefallen und Zinssätze von bis zu 1,25% möglich! Leider haben Adam und Eva mit ihrem Bauspardarlehen diese Zinssenkungen nicht mitgemacht, denn hier gibt es eine Untergrenze, welche oftmals bei 2,9 oder 3,o% liegt. Ihr aktueller Saldo liegt zwar schon bei € 175.000,– (denn immerhin haben sie bereits vier Jahre getilgt und sich kaum Urlaube gegönnt).

Ach ja die Monatsrate habe ich euch vergessen zu sagen: € 950.-/ Monat

Optimierungspotential ohne ENDE!

Vergleichen wir einmal die Zinsen, welche Adam und Eva pro Jahr zahlen:

Vor der Optimierung: 3 % von € 175.000.- = € 5.250,-

Nach der Optimierung: 1,25 % von € 175.000,- = € 2.187,50

Die Zinsersparnis in einem Jahr liegt hier bei € 3.062,50

Wie du siehst können Sie bereits in 1 Jahr über € 3.000 an Zinsen sparen.

Für die gesamte Laufzeit ergeben sich für das junge Liebespaar riesige Summen an Kreditzinsen, welche sie nicht zahlen müssen.

Je nach Optimierung ergeben sich für Adam und Eva eine Ersparnis die zwischen mindestens € 18.000 und bis zu € 40.000,- liegen kann.

Warum kann das nicht exakt vorhergesagt werden? Weil die Zinsen sich in den nächsten Jahren verändern können und werden und es vom Zinsverlauf abhängt, wie hoch die Ersparnis wirklich ist.

Je nachdem wie der Zinsverlauf sein wird und ob sie sich für eine variable Verzinsung oder eine fixe Verzinsung entscheiden, ist die Ersparnis niedriger oder höher.

Nachdem Adam und Eva diese Zahlen schwarz auf weiß gesehen haben, haben sie sofort die nötigen Schritte in die Wege geleitet, bzw. ich habe das für sie getan.

An dieser Stelle höre ich oftmals die Kritik, dass es ja bei Umschuldungen zu so hohen Spesen kommt. Richtig es fallen Spesen wie die Bearbeitungsgebühr der Bank, Schätzgebühren, mein Honorar etc. an. Doch die gesamten Kosten!!! für diese Optimierung lagen bei ca. € 3.000,- welche sich bereits im 1. Jahr amortisiert haben.

Und dem gegenüber steht eine Ersparnis von zumindest € 18.000,-

Dieses kurze Beispiel soll die wirklich sehr hohen Potential, welche aktuell durch eine Optimierung deines Kredits möglich sind sichtbar machen.

Wenn du dir nicht sicher bist, ob es auch bei dir Einsparungs- und Optimierungspotential gibt, so melde dich einfach bei mir und wir überprüfen gemeinsam deine Finanzierung.

Ich bin noch immer so glücklich, dass ich Adam und Eva helfen konnte so viel Geld zu sparen. Sie können dadurch nun jedes Jahr ihren sehnsüchtigen Traumurlaub im Paradies machen. Und ach ja, die Laufzeit des Kredits verkürzt sich zusätzlich noch um ca. 3 Jahre.

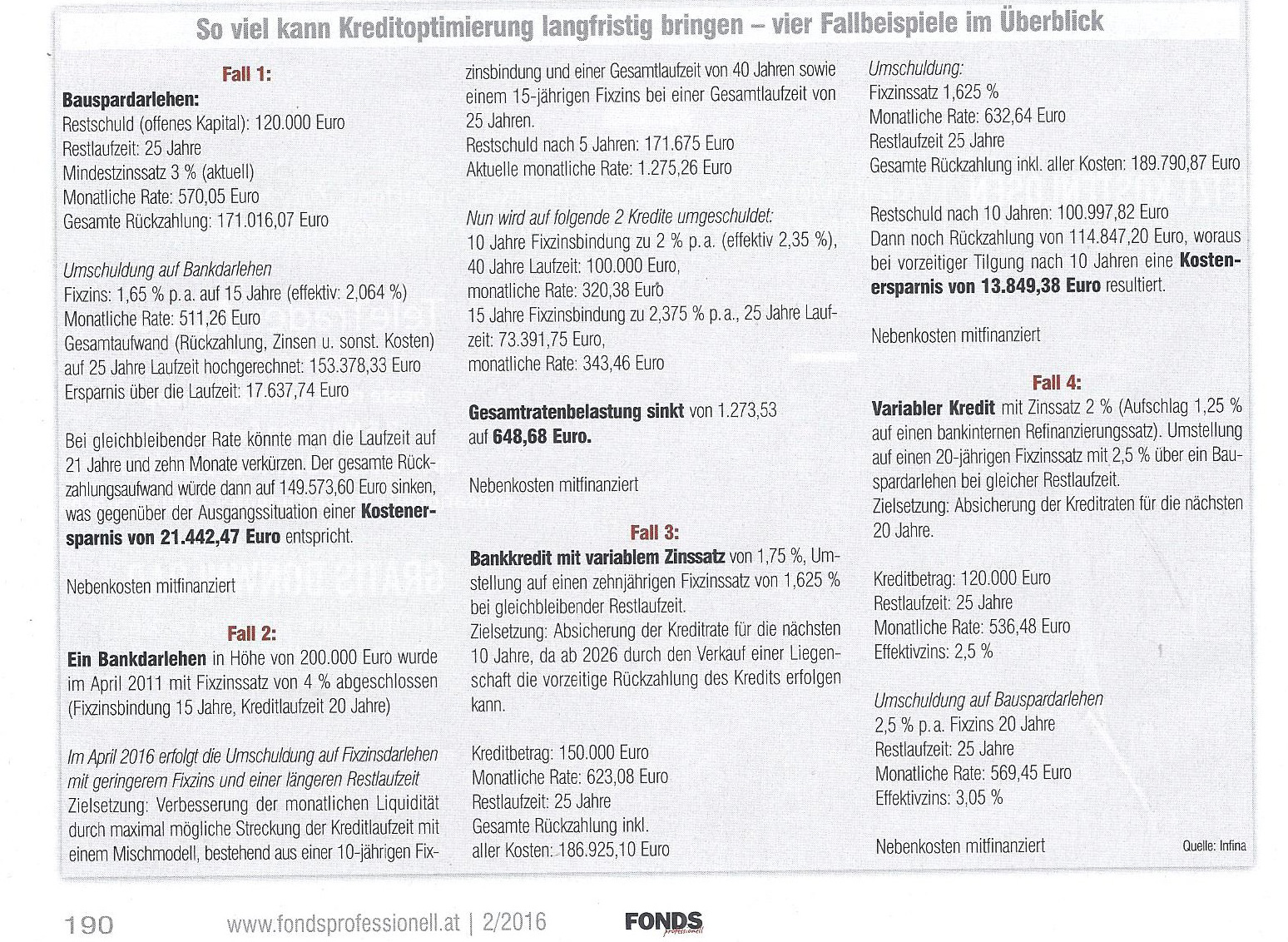

Wer die Zahlen nicht glaubt, so kann die Zahlen gerne nachrechnen. Auch die Zeitschrift www.fondsprofessionell.at hat in mehreren Praxisbeispielen die Optimierungen nachgerechnet.

Hier die Darstellungen.

Mich freut, dass ich sogar namentlich in dem Artikel erwähnt bin und auf die riesigen Optimierungsmöglichkeiten hinweise.

Wer also jetzt nicht handelt ist selber schuld!