Hallo – ich bin Zoe.

Ich habe mir gedacht ich schreib mal einen Gastbeitrag hier!

Ich bin ein halbes Jahr alt und am liebsten verbringe ich Zeit mit meinen Eltern.

Ich habe vor kurzem eine kleine Sparbüchse geschenkt bekommen, in der ein paar Euro Münzen drinnen sind. Die Spardose scheppert so herrlich. Das gefällt mir sehr, doch als ich meine Sparbüchse so betrachtet habe, habe ich mich mal ernsthaft mit meinen Eltern unterhalten.

Ich habe Sie gefragt, was sie eigentlich mit meiner üppigen Familienbeihilfe so anstellen? Denn wenn Sie die rund 170 € in meine Sparbüchse stecken, dann ist das echt herrlich zum Spielen für mich, es scheppert noch mehr, doch das bringt mich nicht wirklich weiter.

Da hatte da so einen Gedanken:

Ich habe gehört dass sich manche Menschen Sorgen machen ob sie vom Staat noch eine Pension bekommen? Wenn doch, wie hoch wird diese sein?

Mein Vater hat mir erklärt, daß unser Pensionssystem aktuell über das sogenannte Umlageverfahren finanziert wird. Das bedeutet, daß die arbeitende Bevölkerung für alle Menschen welche sich bereits im Ruhestand befinden, aufkommen. Das heißt, dass ich wenn ich einmal groß bin und arbeiten gehe durch meine monatlichen Pensionsbeiträge die Pension der älteren Menschen zahle. Doch was ist, wenn ich einmal alt bin? Wird dann noch jemand für mich einzahlen?

Diese Unsicherheit gefällt mir nicht, dachte ich mir!

Das muss ich selber in die Hand nehmen!

Wie hoch die aktuelle Pension ist kannst man sich sehr leicht über seinen Pensionskontoauszug (www.neuespensionskonto.at) ansehen. Mir ist das zu kompliziert, doch mein Vater kennt sich da gut aus und kann dir das erklären.

Mein Vater sagt, daß der Staat bereits jetzt für die Pensionen zu schießen muss und wir in Österreich in Zukunft nicht darum herumkommen, die Pensionen zu kürzen, oder länger zu arbeiten. Durch die Demografie in Österreich wird der Anteil der über 65-jährigen im Vergleich zu der arbeitenden Bevölkerung immer größer. Anders ausgedrückt: Immer weniger Menschen müssen die Pension von immer mehr finanzieren. Wie soll sich das also ausgehen? Das wird schwierig!

Was kann ich also tun, daß ich einmal nicht vom Staat abhängig bin?

Mein Vater meint: Rechtzeitig, selber Verantwortung übernehmen und vorsorgen!

Ich dachte mir interessant, doch was meint er damit genau?

Folgendes hat er mir dann erklärt:

Liebe Zoe, wenn du rechtzeitig damit anfängst Geld auf die Seite zu legen, kann es dir völlig egal sein, ob und wie viel Pension dir der Staat einmal bezahlen wird. Die Höhe der Summe, die du einmal zur Verfügung haben wirst hängt von 3 Faktoren ab:

- der Zeit die du zur Verfügung hast

- der Summe die du einzahlst

- der Rendite die du erzielst

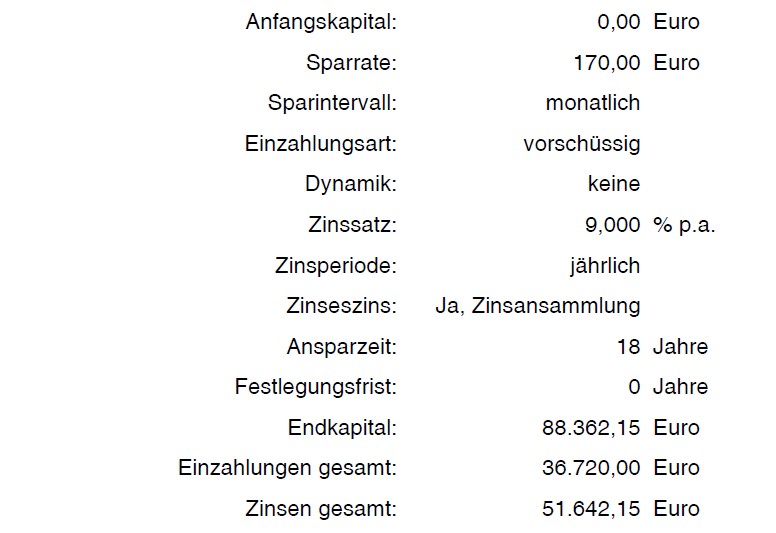

Vor allem der Faktor Zeit spielt hier eine entscheidende Rolle. Wenn du bereits kurz nach deiner Geburt die finanzielle Grundlage legst, hast du einen riesigen Startvorteil. Stell dir vor, du nimmst deine Familienbeihilfe und investierst sie schlau bis zu deinem 18. Geburtstag. Danach entscheidest du einfach, für dich zunächst nichts mehr zu investieren, weil du das Geld für Studium, Wohnung oder sonst etwas brauchst. Du lässt aber den bis zu diesem Zeitpunkt angesparten Betrag investiert und weiter am Kapitalmarkt arbeiten.

So könnte das aussehen:

Bei einer angenommenen Wertentwicklung ergeben sich ca. 88.000 EUR zu deinem 18. Geburtstag. Da geht sich ein schöner Tesla oder eine sonstige Luxus – Limousine aus. Ich empfehle dir trotzdem, dieses Kapital weiter investiert zu lassen.

Warum?

Weil der Zinseszinseffekt sich dann erst so richtig entfalten kann.

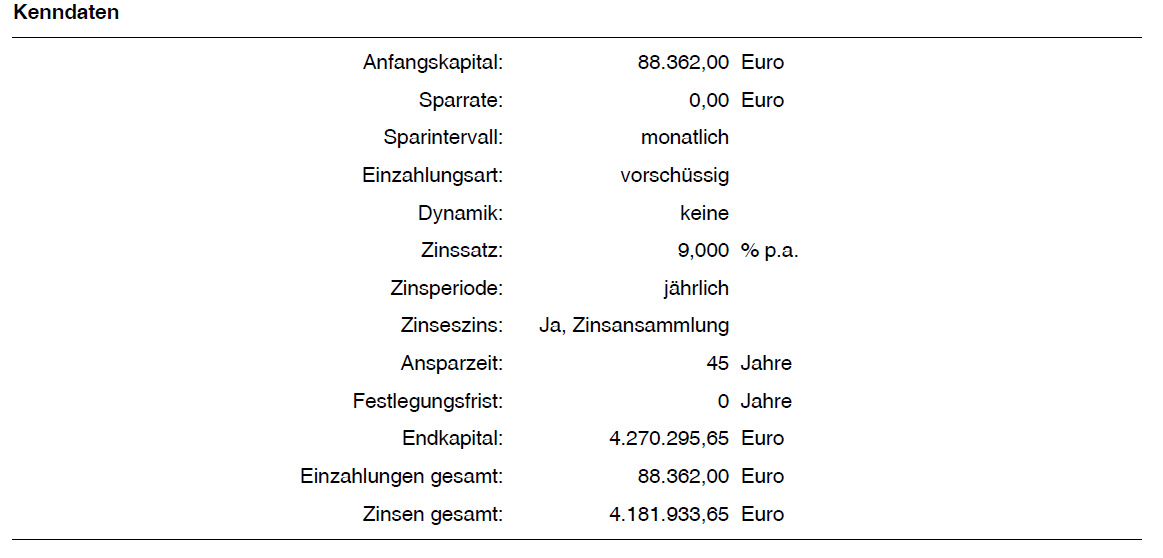

Angenommen du entscheidest dich dieses für dich angesparte Kapital einfach weiter investiert zu lassen, du selber möchtest aber nichts mehr einzahlen. Wie sehen hier dann die Zahlen aus?

Zu deinem 63. Lebensjahr liegt aufgrund der langen Zeitspanne und der tollen Rendite bei über 4,2 Mio. €. Ist das nicht Wahnsinn? Und das obwohl du nicht mal mehr selber etwas eingezahlt hast.

Das heißt: Wenn du deine Familienbeihilfe schlau investierst brauchst du selber nichts für deine Pensionsvorsorge zu unternehmen, das regelt sich ganz von alleine. Es wird viele Kritiker geben, die sagen: Ja, aber in 63 Jahren sind ja diese 4 Mio. € nichts mehr wert. Aufgrund der Inflation stimmt das leider, doch wenn wir die Inflation mit 2% annehmen und somit die Wertentwicklung mit 2% weniger kalkulieren, dann ist die Inflation berücksichtigt und wir kommen noch immer auf:

€ 17.987,- nach 18 Jahren

€ 1.511.000,- nach 63 Jahren

Wenn du also sparsam lebst, dann wirst du damit locker auskommen ohne dass du jemals einen Cent selber einbezahlt hast und ohne dass du jemals einen Cent vom Staat bekommst.

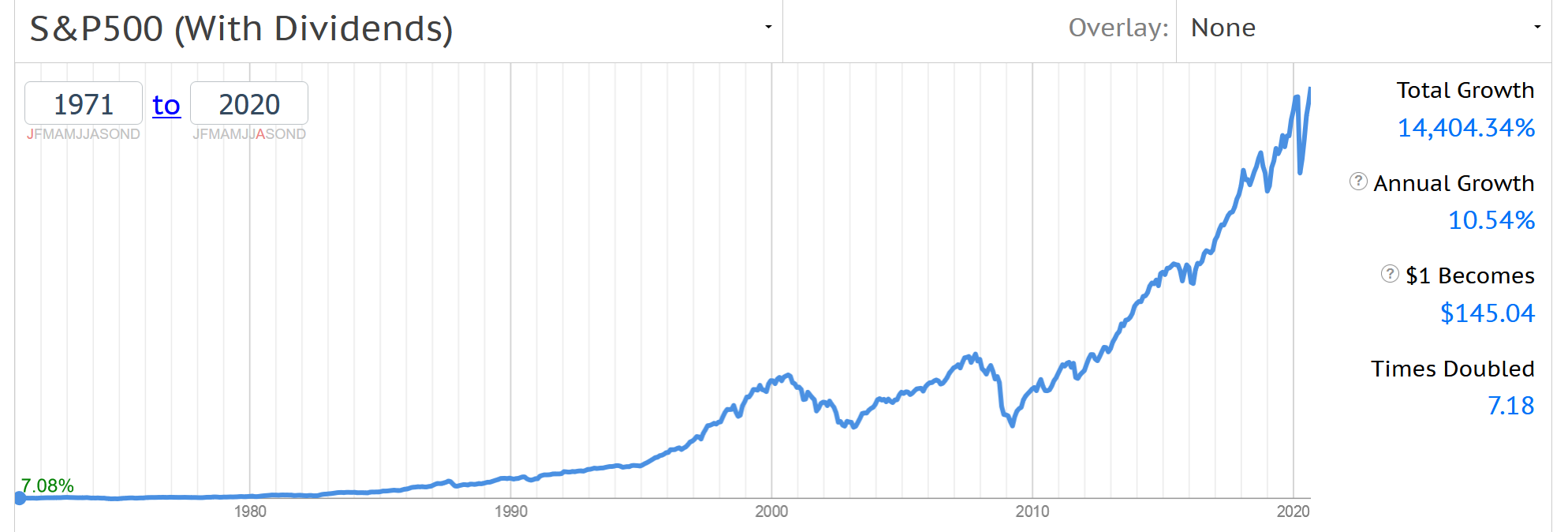

Andere Kritiker werden sagen, dass diese Wertentwicklung nicht erzielbar ist. Das kann natürlich sein. In der Vergangenheit war die Wertentwicklung sogar noch besser, wenn man sich letzten 50 Jahre des amerikanischen Aktienmarktes ansieht. Hier waren sogar 10,54% erzielbar.

Quelle: www.thume.ca/indexview

Mir werden jetzt die Zahlen zuviel! Und ich möchte mich mit den Zahlen lieber nicht so viel beschäftigen. Ich will jetzt wieder spielen gehen.

Eines interessiert mich aber noch: Was wäre wenn ich meine Familienbeihilfe in Eis, Spielsachen und flotte Schuhe investiere? Ich kann ja mit meiner Pensionsvorsorge selber mit 18 anfangen!

Natürlich ist das eine Möglichkeit, aber die Zahlen sehen dann folgendermaßen aus:

Vermögen mit 18 Jahren: 0 EUR

Vermögen mit 63 Jahren (45 Jahre selber 170 EUR eingezahlt): € 605.000.- (bei 7% gerechnet)

Was? Ich bekomme weniger raus, obwohl ich 45 Jahre lang 170 EUR einzahlen muss? Das will ich dann doch nicht!

Ich habe die Message verstanden, die mir mein Vater erklärt hat und darum habe ich ihm gesagt, er soll meine 170 € Familienbeihilfe in einen guten Aktienfonds investieren. Dann brauch ich mich später mal gar nicht darum kümmern. Das finde ich wirklich schlau!

Aber Eis essen und Spielsachen will ich trotzdem haben 🙂

So jetzt gehen wir aber wirklich wieder spielen.

Ich hoffe du hast auch Eltern, die das für dich machen!

Deine Zoe