Wahrscheinlich wird er es auch noch lange bleiben! Du kannst jetzt einfach den Kopf in den Sand stecken und dein ganzes Geld für Konsum ausgeben oder dir trotzdem überlegen, welche Möglichkeiten es gibt. Es gibt sie! Möglichkeiten trotzdem Geld zu verdienen.

Wir reden allerdings hier nicht mehr von Zinsen sondern von Renditen.

Wir reden nicht mehr vom Sparbuch sondern von Fonds.

Wir reden nicht mehr von Laufzeiten, sondern empfohlenen Behaltedauern.

Bevor du jetzt voller Panik aufhörst zu lesen, denn Investmentfonds sind ja riskant und böse und wer weiß was sonst noch alles; ein klares

NEIN!!!

Investmentfonds sind per se nicht riskant. Es gibt eine sehr riesige Bandbreite. Von sehr sicheren bis zu hoch spekulativen Formen.

Du weißt noch nicht was ein Investmentfonds ist? Keine Sorge, hier ist kurzes Video:

In diesem Video wird ausschließlich von Aktienfonds gesprochen. Es gibt jedoch noch viele andere…. Anleihenfonds, Immobilienfonds, Mischfonds, Absolut Return Fonds, Hedgefonds, etc.

Welche für dich passend sind, besprechen wir am Besten persönlich.

Bevor du dich für höherwertige Veranlagungsformen (=Investmentfonds) entscheidest solltest du dir unbedingt meinen Beitrag durchlesen, wie du den Großteil der Kosten und Spesen sparst.

Du kannst einen Investmentfonds bei jeder Bank kaufen. Dafür benötigst du ein Depot in dem die Stücke deines Fonds verwahrt werden. Beim Kauf eines Investmentfonds fallen bei jeder herkömmlichen Filialbank Kosten beim Kauf an. Diese Kosten nennt man den Ausgabeaufschlag oder Agio. Jeder Fonds hat einen unterschiedlichen Ausgabeaufschlag und diese Kosten sind sozusagen die Provision der Bank, des Beraters oder deines Vermittlers für die Beratungsleistung.

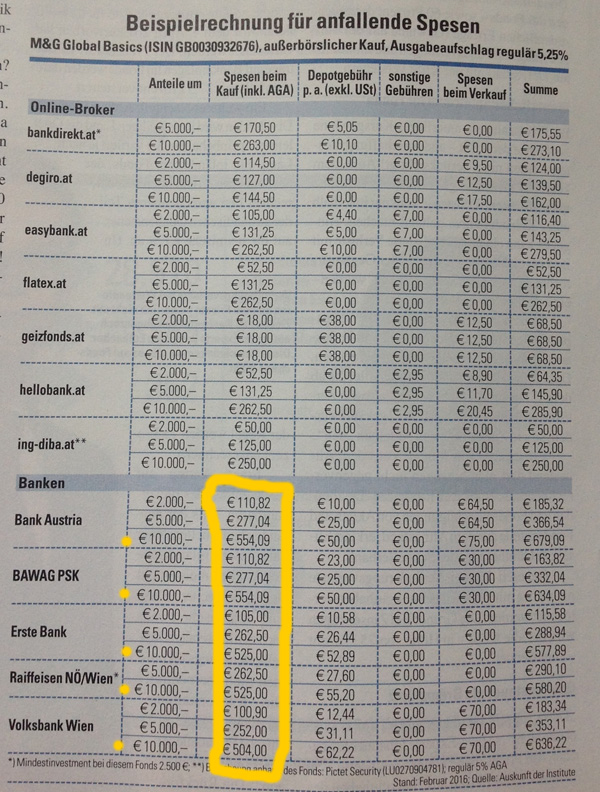

Im letzten TOP Gewinn war ein sehr einfaches Beispiel, wo du leicht erkennst welche Kosten anfallen:

Folgende Ausgangssituation: Als Beispiel wird die Veranlagung in einen global anlegenden Aktienfonds mit einem Ausgabeaufschlag von 5,25% gewählt. Bei unterschiedlichen Banken fallen unterschiedliche Kosten an:

Du bezahlst also über klassische Banken über € 500 an Spesen!!!

Und das bereits bei €10.000,-.

Wenn du € 50.000,- veranlagst verfünffacht sich dieser Betrag. Wenn du dich auskennst und keine Beratung benötigst, so kannst du die Kosten auf etwa die Hälfte reduzieren, indem du eine Online Bank auswählst. Dafür erhältst du aber keine Beratung.

Wie kannst du nun über 90 % sparen?

Indem du die Vorteile einer Beratung und einer Online Bank kombinierst und du deine Veranlagung über mich durchführst. Dabei liegt dein Geld nicht bei mir zu Hause, sondern natürlich auch bei einer sorgfältig ausgewählten Depotbank, die alles für dich abwickelt. Du brauchst dich um nichts mehr kümmern. Bei mir gibt es allerdings keinen Ausgabeaufschlag. Deine Kosten für diesen Fonds würden bei € 32,95 liegen. Wie das möglich ist? Ich verrechne keine Ausgabeaufschläge, sondern arbeite nach einer Betreuungspauschale und nach Honorar. Ich habe deine Neugier geweckt, dann freu ich mich über deine Kontaktaufnahme.

Fazit: Wenn du dich nicht gänzlich von Erträgen aufgrund des Zinsniveaus verabschieden willst, solltest du beginnen dich für Investmentfonds zu interessieren. Informiere dich gut und vergleiche die Kosten wie Ausgabeaufschläge, Depotgebühren und Verwaltungskosten. Die Entscheidung liegt wie immer bei dir, doch 90 % Ersparnis (€ 525.- oder € 32,95,-) ist viel.

Du benötigst Unterstützung dabei oder dich überfordert das Thema? Ich unterstütze Dich gerne.

Ich freue mich über jeden Kommentar und deine Sichtweise.