Vor ca. 2 Wochen war ich 2 Tage lang auf diversen Vorträgen, wo Experten Ihre Meinungen zum Marktgeschehen, zu Produkten und der möglichen Entwicklung kund taten. Dabei habe ich eine wertvolle Sichtweisen mitgenommen und eine davon möchte ich heute mit Dir teilen!

Inspiriert von einem Buch von Eckhard Sauren – Die Zinsfalle – Fasse ich hier meine bzw. seine Sichtweisen zusammen.

Wir hatten noch nie solch niedrige Zinsen.

Auf der einen Seite jubeln Kreditnehmer da sie statt ursprünglich 5 oder mehr Prozent Zinsen nun etwas über 1 % Kreditzinsen zahlen.Auf der anderen Seite ist der Zins quasi ausgestorben.

Doch was bedeutet das für dich? Die Antwort erhältst du gleich.

Wie kannst du heute in diesem Szenario, wo die Europäische Zentralbank unendlich viel Geld druckt noch Rendite erwirtschaften? Fakt ist, es wird immer schwieriger.

Doch gehen wir die einzelnen Möglichkeiten durch. Aus meiner Sicht gibt es folgende Möglichkeiten Geld zu veranlagen:

Sparbuch

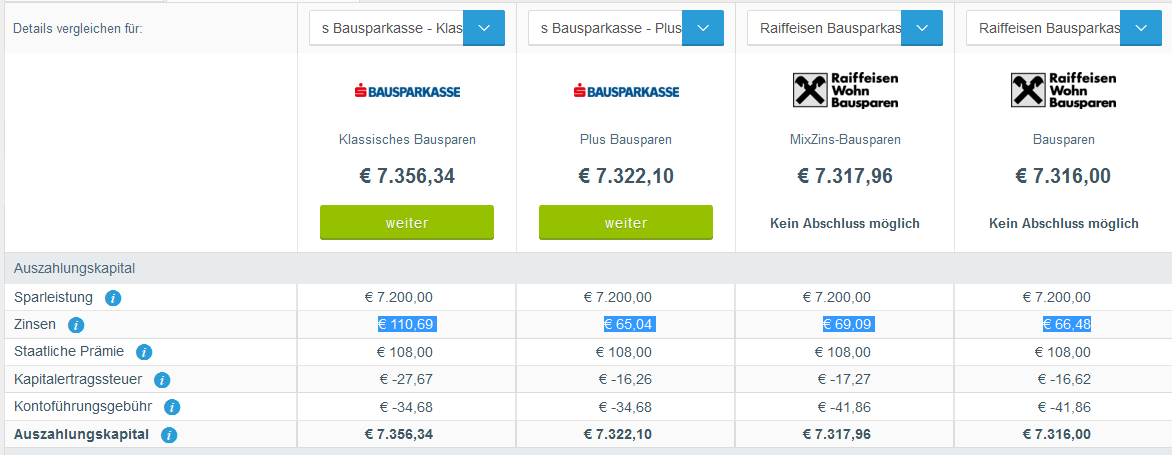

Bausparen

Versicherungen

Anleihen, Aktien, Fonds – generell Wertpapiere

Immobilien

Kunst, Oldtimer & Alternative Investments